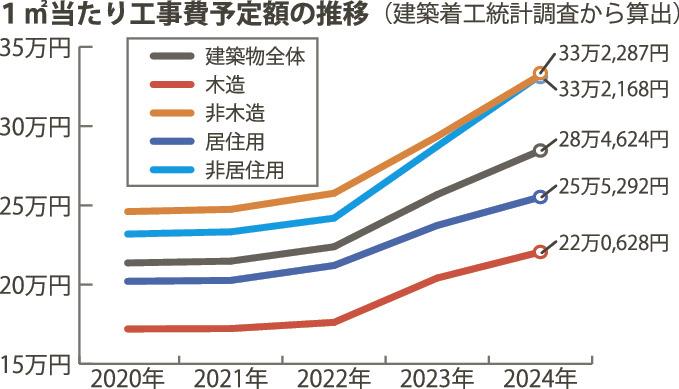

2024年に着工した建築物の床面積や住宅戸数が過去数十年で最低水準に低迷する中、トータルの工事費だけが上昇し続けている。国土交通省の建築着工統計調査によると、着工床面積が減少しているのに工事費予定額…

残り 929文字

このコンテンツは会員限定です。

記事の続きをお読みいただくためには

電子版への登録が必要です。

新規会員登録

ログイン

建築着工統計/工事量減・工事費増に拍車、直近は年10%超の単価上昇

2025年3月7日 行政・団体 [1面]

文字サイズ

2025年4月28日 [1面]

2025年4月28日 [1面]

2025年4月28日 [1面]

2025年4月28日 [2面]

2025年4月28日 [5面]